平时会有小伙伴找我要一些QMT自动化网格操作的策略代码,其实QMT本身就已经内置了一些可实盘交易的策略,其中就包括了增强网格策略。

点击“模型交易", 在右边找到"增强网格策略"

弹出“编辑策略交易" 图形界面,并非程序代码页面。

里面提供了很多相关的参数,可供修改。

主图代码 填写 网格标的,上图我随意填入一只"中辰转债",转债可以T+0日内无限制次数的买好卖

基础参数

交易滑点: 为保证成交,可设置交易滑点。下达买入委托,在基准价格和网格间距的基础上,加上一个滑点单位,作为买入委托的价格。卖出的时候会减去一个滑点单位;如果设置为0,则按照最新价格下单。

结束前仓位复原: 设置是否在收盘前进行恢复初始仓位,仓位复原的基准是当前交易日的初始持仓数量。意思就是你网格卖飞了1000股,仓位复原的时候就把这1000股给买回来。保持开盘前的股数。如果持仓股涨停封板了,那么这时也是无能为力的

仓位复原报价方式: 支持自定义恢复初始仓位时的报价方式,注意:仓位复原操作仅是于复原时间系统依照选用的报价方式下达进行补仓的委托,并不能保证一定成交。建议选择对手价,恢复初始仓位的委托更容易成交。

仓位复原时间: 支持自定义设置合位复原时间。

最大买卖笔数偏差: 对卖出成交笔数与买入成交笔数的数量进行判断,若卖出成交笔数减买入成交笔数大于最大买卖笔数偏差则把执行中的卖出委托全部撤单;同样的,若买入成交笔数减卖出成交笔数大于最大买卖笔数偏差,则把执行中的买入委托全部撤单。之后,除了“结束前恢复仓位”情况的撤单和委托,其他报撤单操作不再执行。

买入参数

基准价格: 执行买入委托的初始基准价格,也就是初始委买队列的最高价格。

委买最低价: 限定委托买入最低的价格。

单笔大小: 委买队列的单笔委托股数。

单向笔数: 委买队列的委托笔数,即买入方向的网格数量,系统按照此参数值下达对应数量的买入委托

基准价差单位: 可选择“元”或“百分比”作为基准价差的计算单位,当单元为“百分比”时,基准价差=基准价格x百分比。

基准价差: 买入成交一笔后,系统依据买入成交的价格上浮一个“基准价差”单位,做为反向卖出的委托价格。这个可以理解为网格的格子。

网格间距单位: 可选择“元”或“百分比”作为网格间距的计算单位,当单元为“百分比”时,网格间距=基准价格x百分比。

网格间距: 初始下达买入委托,或发生成交补全买入委托队列时,使用的价格间距。

卖出的参数和买入的参数相似,只是方向相反而已。

这个网格可以设置成买和卖的格子大小不同,实现不对称自动化网格交易,在尾盘可以设置自动复原仓位,这样可以保持当天持有的股票数量不变,比如盘中网格卖出数量比开盘前原持仓的数量多了,它可以把多卖的数量买回来; 如盘中网格买入的数量超过开盘前持有数量,则会卖出保持数量不变。

运行

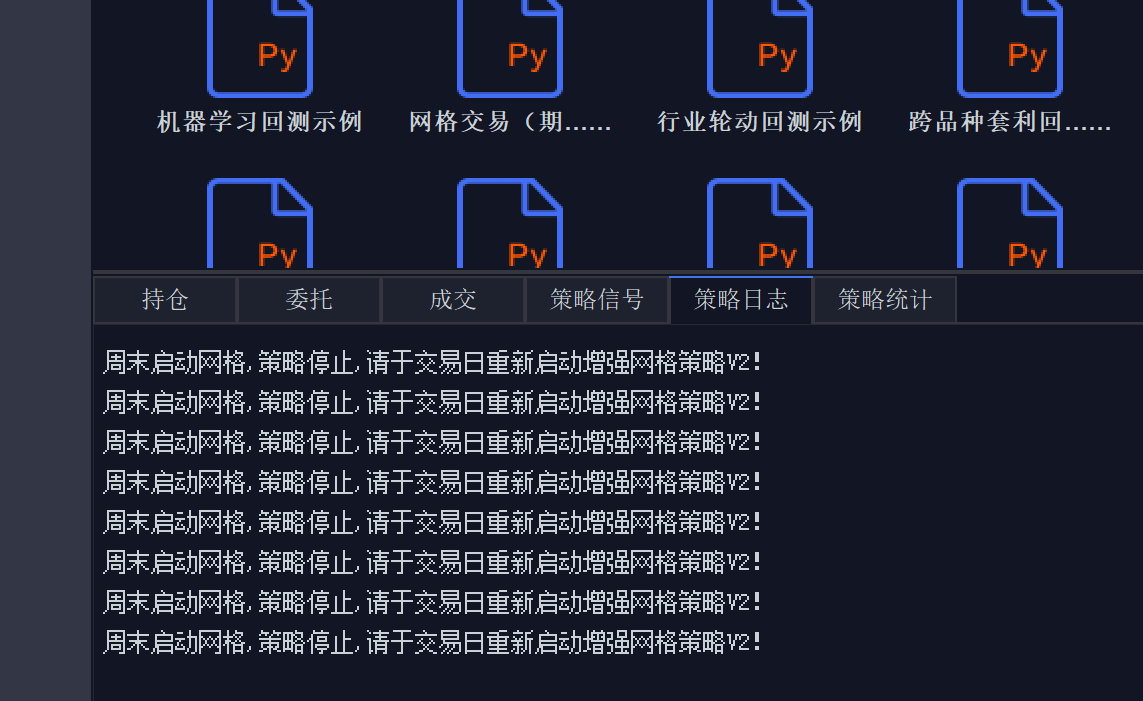

点击确定之后,就可以在右边读了一个策略,如果要实盘运行,就把运行模式切换成“实盘”, 点击运行的三角形按钮,就会启动策略。

不过由于今天是周末,会提醒我交易日再启动。

启动网格程序后也要保持QMT程序处于打开状态,如果关闭了QMT程序,网格也随即会停止的。如果要长期无人值守运行,需要电脑一直开机,或者部署到云服务器(Windows)上。

这个策略只在模型交易里面看得到,在模型研究里面是见不到的,所以你无法打开和修改它的python源码,但可以直接在实盘里运行使用。

虽然在QMT的目录下可以找到则几个网格策略的py文件

不过打开后是一连串的加密字符。

懂加密的朋友可以评论里解释解释如何还原成可读的python源码哈

最近有一家可以免5,低门槛开通qmt,miniQMT的券商:

https://kaihu51.com/quant/1072