最近市面新增一家低门槛开通QMT,miniQMT,Ptrade的股票免5券商,并且入金门槛只要几万即可。

如果对QMT量化权限券商有了解的投资者应该知道,这样的优惠开通条件,是比较少见的。

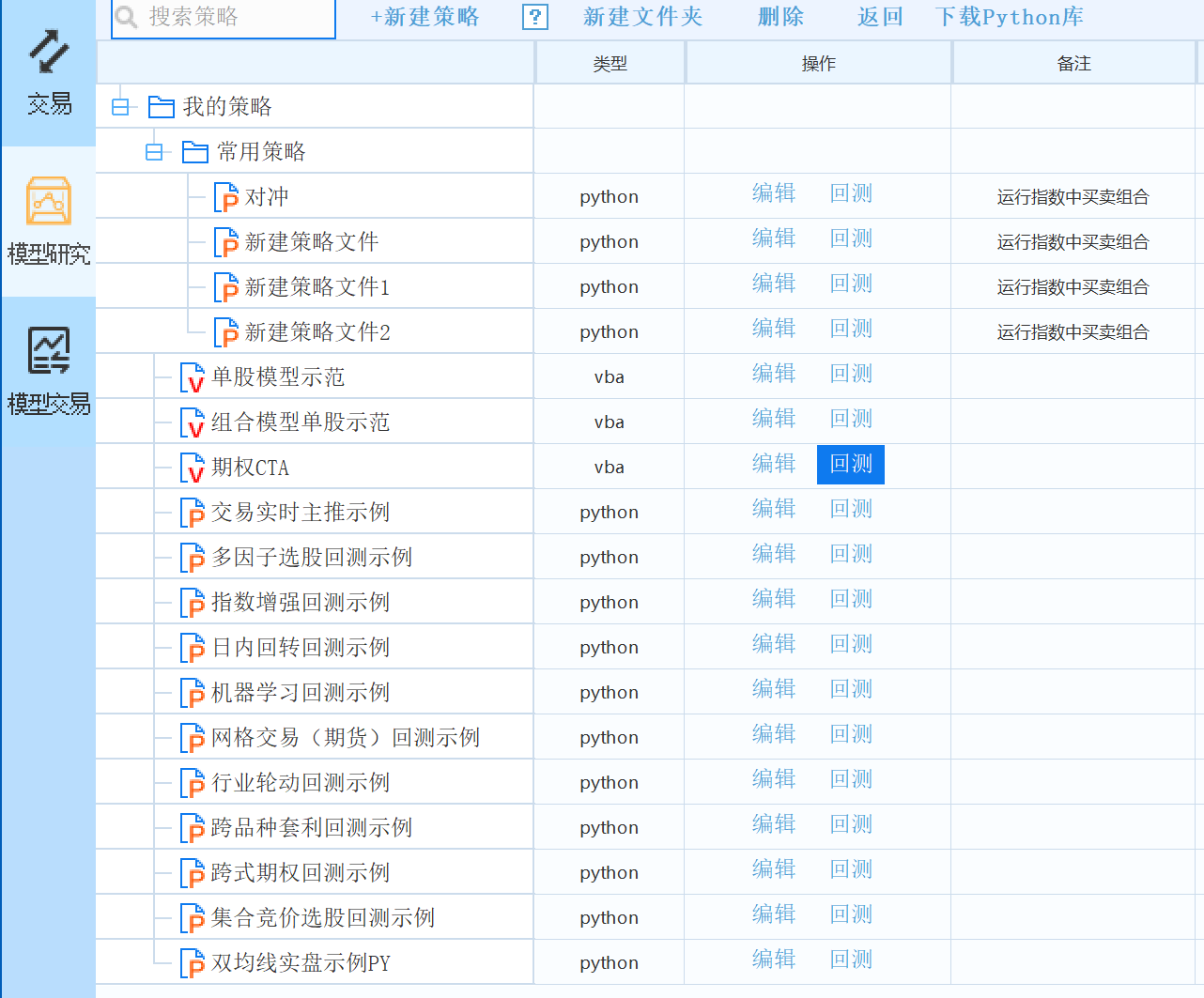

QMT

QMT是一个支持python,vba编程语言的量化交易平台。

里面有内置了一些策略,比如双均线实盘实例的python代码:

#encoding:gbk

import pandas as pd

import numpy as np

import datetime

"""

示例说明:双均线实盘策略,通过计算快慢双均线,在金叉时买入,死叉时做卖出

"""

class a():

pass

A = a() #创建空的类的实例 用来保存委托状态

#ContextInfo对象在盘中每次handlebar调用前都会被深拷贝, 如果调用handlebar的分笔不是k线最后分笔 ContextInfo会被回退到深拷贝的内容 所以ContextInfo不能用来记录快速交易的信号

def init(C):

A.stock= C.stockcode + '.' + C.market #品种为模型交易界面选择品种

A.acct= account #账号为模型交易界面选择账号

A.acct_type= accountType #账号类型为模型交易界面选择账号

A.amount = 10000 #单笔买入金额 触发买入信号后买入指定金额

A.line1=17 #快线周期

A.line2=27 #慢线周期

A.waiting_list = [] #未查到委托列表 存在未查到委托情况暂停后续报单 防止超单

A.buy_code = 23 if A.acct_type == 'STOCK' else 33 #买卖代码 区分股票 与 两融账号

A.sell_code = 24 if A.acct_type == 'STOCK' else 34

#设置股票池 订阅品种行情

C.set_universe([A.stock])

print(f'双均线实盘示例{A.stock} {A.acct} {A.acct_type} 单笔买入金额{A.amount}')

def handlebar(C):

#跳过历史k线

if not C.is_last_bar():

return

now = datetime.datetime.now()

now_time = now.strftime('%H%M%S')

#跳过非交易时间

if now_time < '093000' or now_time > "150000":

return

account = get_trade_detail_data(A.acct, A.acct_type, 'account')

if len(account)==0:

print(f'账号{A.acct} 未登录 请检查')

return

account = account[0]

available_cash = int(account.m_dAvailable)

#如果有未查到委托 查询委托

if A.waiting_list:

found_list = []

orders = get_trade_detail_data(A.acct, A.acct_type, 'order')

for order in orders:

if order.m_strRemark in A.waiting_list:

found_list.append(order.m_strRemark)

A.waiting_list = [i for i in A.waiting_list if i not in found_list]

if A.waiting_list:

print(f"当前有未查到委托 {A.waiting_list} 暂停后续报单")

return

holdings = get_trade_detail_data(A.acct, A.acct_type, 'position')

holdings = {i.m_strInstrumentID + '.' + i.m_strExchangeID : i.m_nCanUseVolume for i in holdings}

#获取行情数据

data = C.get_history_data(max(A.line1, A.line2)+1, '1d', 'close',dividend_type='front_ratio')

close_list = data[A.stock]

if len(close_list) < max(A.line1, A.line2)+1:

print('行情长度不足(新上市或最近有停牌) 跳过运行')

return

pre_line1 = np.mean(close_list[-A.line1-1: -1])

pre_line2 = np.mean(close_list[-A.line2-1: -1])

current_line1 = np.mean(close_list[-A.line1:])

current_line2 = np.mean(close_list[-A.line2:])

#如果快线穿过慢线,则买入委托 当前无持仓 买入

vol = int(A.amount / close_list[-1] / 100) * 100 #买入数量 向下取整到100的整数倍

if A.amount < available_cash and vol >= 100 and A.stock not in holdings and pre_line1 < pre_line2 and current_line1 > current_line2:

#下单开仓 ,参数说明可搜索PY交易函数 passorder

msg = f"双均线实盘 {A.stock} 上穿均线 买入 {vol}股"

passorder(A.buy_code, 1101, A.acct, A.stock, 14, -1, vol, '双均线实盘', 1 , msg, C)

print(msg)

A.waiting_list.append(msg)

#如果快线下穿慢线,则卖出委托

if A.stock in holdings and holdings[A.stock] > 0 and pre_line1 > pre_line2 and current_line1 < current_line2:

msg = f"双均线实盘 {A.stock} 下穿均线 卖出 {holdings[A.stock]}股"

passorder(A.sell_code, 1101, A.acct, A.stock, 14, -1, holdings[A.stock], '双均线实盘', 1 , msg, C)

print(msg)

A.waiting_list.append(msg)

VBA的单股模型示范:

VARIABLE:cj1=0,hszhishu:=0,BBD=0,zhishu=0,tmp=0,tmpshort=0,buypoint=0,sellpoint=0,profit=0,TestHolding=0,maxzhishu=0,huiche=0,maxhuiche=0,DCS=0,maxprofit=0,maxDhuiche=0,Dhuiche=0,maxshortprofit=0, hs300bp=0,hstmp=0,TMPzhishu=0,hs300bp=0;

//……………………下单参数定义……………………………………

//ORDERTYPE:=1101;//…………下单类型

//ACCOUNTID:='580000';//…………填写对应下单账号

//ORDERCODE:=STKLABEL();//…………下单代码

//PRICETYPE:=5;//…………下单价格类型

//VOLUME:=100;//…………下单数量(金额)

//…………………………………………………………………………

DIFF := EMA(CLOSE,12) - EMA(CLOSE,26);

DEA := EMA(DIFF,9);

MACD1 := 2*(DIFF-DEA), COLORSTICK;

hs300c:=callstock('sh000300',vtclose,-1,0);/////引用其他证券价格

/////////////////////均线

m1:=ma(c,5);

m2:=ma(c,10);

m3:=ma(c,20);

m4:=ma(c,30);

m5:=ma(c,60);

m6:=ma(c,120);

m7:=ma(c,240);

///////////////////////////////////////////////////

M:=BARSLAST(date<>REF(date,1))+1;//////当天开盘的k线数

/////////////////////////////////////////////

t:BARSLAST(TestHolding=0),nodraw;//////////持仓周期

zst:=(hs300c-ref(hs300c,t))/ref(hs300c,t);//////持仓期间指数涨跌幅

ggt:=(c-ref(c,t))/ref(c,t);///////////

CJt:= 1*(GGt) ,NOAXIS;////////计算纯多头实时收益

dcCJt:= 1*(GGt-zst) ,NOAXIS;////////计算对冲实时收益

//

cjt1:=if(TestHolding>0,(cjt-ref(cjt,1))*100,0),LINETHICK0;////每个周期的多头收益

dccjt1:=if(TestHolding>0,(dccjt-ref(dccjt,1))*100,0),LINETHICK0;//每个周期的对冲收益

qzzhishu:=1*sum(cjt1,0),NOAXIS;//计算实时收益的净值

qzdczhishu:=1*sum(dccjt1,0),NOAXIS;//计算实时对冲收益的净值

bk:= c>= hhv(c,20) and c>m5;//////////开仓条件

bp:=(t>=3 and m1<m3 and c<o and c<m1)////平仓条件

;

//

nn:=0;//////往后推迟几个周期交易//

IF (ref(Bk,nn) and not(bp) and TestHolding=0 ) THEN BEGIN

TestHolding:=1;

BBD:=BARPOS;

DRAWTEXT(1 ,H+4,'买入');

VERTLINE(1 ,h+10,l-10,coloryellow,1,VTDOT);

//P:=PASSORDER(23,ORDERTYPE,ACCOUNTID,ORDERCODE,PRICETYPE,-1,VOLUME{下单量});

hs300bp:=callstock('sh000300',vtclose,-1,0);

buypoint:=close;

tmp:=zhishu;

hstmp:=hszhishu;

END

//卖出

IF (ref(bp,nn) AND TestHolding>0 ) THEN BEGIN

TestHolding:=0;

BBD:=0;

DRAWTEXT(1,H+1,'卖出');

VERTLINE(1,h+10,l-10,colorwhite,1,VTDOT);

//P:=PASSORDER(23,ORDERTYPE,ACCOUNTID,ORDERCODE,PRICETYPE,-1,VOLUME{下单量});

hs300sp:=callstock('sh000300',vtclose,-1,0);

thisprofit:=(close-buypoint)/buypoint;

HSthisprofit:=(hs300sp-hs300bp)/hs300bp;

HSzhishu:=(hstmp+hsthisprofit);

zhishu:=(tmp+thisprofit-0.003);

buypoint:=0;

hs300bp:=0;

profit:=profit+thisprofit;

DCS:=DCS+1;

END

//…………………回撤统计开始…………………………………

if profit>maxprofit THEN BEGIN

maxprofit:=profit;

Dhuiche:=0;

END

IF profit<maxprofit THEN BEGIN

Dhuiche:=maxprofit-profit;

END

IF Dhuiche>maxDhuiche THEN BEGIN

maxDhuiche:=Dhuiche;

END

if profit>maxprofit THEN BEGIN

maxprofit:=profit;

Dhuiche:=0;

END

IF profit<maxprofit THEN BEGIN

Dhuiche:=maxprofit-profit;

END

IF Dhuiche>maxDhuiche THEN BEGIN

maxDhuiche:=Dhuiche;

END

//……………………回撤统计结束………………………………

BYL:=IF(buypoint>0,close-buypoint,0);

vv:=hs300bp;

指数:zhishu,NOAXIS,coloryellow;

对应指数:=hszhishu,NOAXIS,colorwhite;

对冲:=指数-对应指数,NOAXIS,colorblue;

dczs:=TMPzhishu,NOAXIS,colorblue;

最近浮盈:=thisprofit,LINETHICK0;

最近指数涨跌:=HSthisprofit,LINETHICK0;

最近对冲收益:=thisprofit-HSthisprofit,LINETHICK0;

交易次数:DCS,LINETHICK0;

最近回撤:=hhv(指数,0)-指数,noaxis;

最大回撤率db:hhv((hhv(指数,0)-指数),0),LINETHICK0;

持仓时间:=count(TestHolding>0,0),LINETHICK0;

交易时间:=count(hs300c>0,0),LINETHICK0;

ttttt:TestHolding,LINETHICK0;

平均单边:指数/交易次数,LINETHICK0;

平均对冲:=对冲/交易次数,LINETHICK0;

最大回撤率dc:=hhv((hhv(对冲,0)-对冲),0),LINETHICK0;

xpdymd指数:zhishu,NOAXIS,coloryellow;

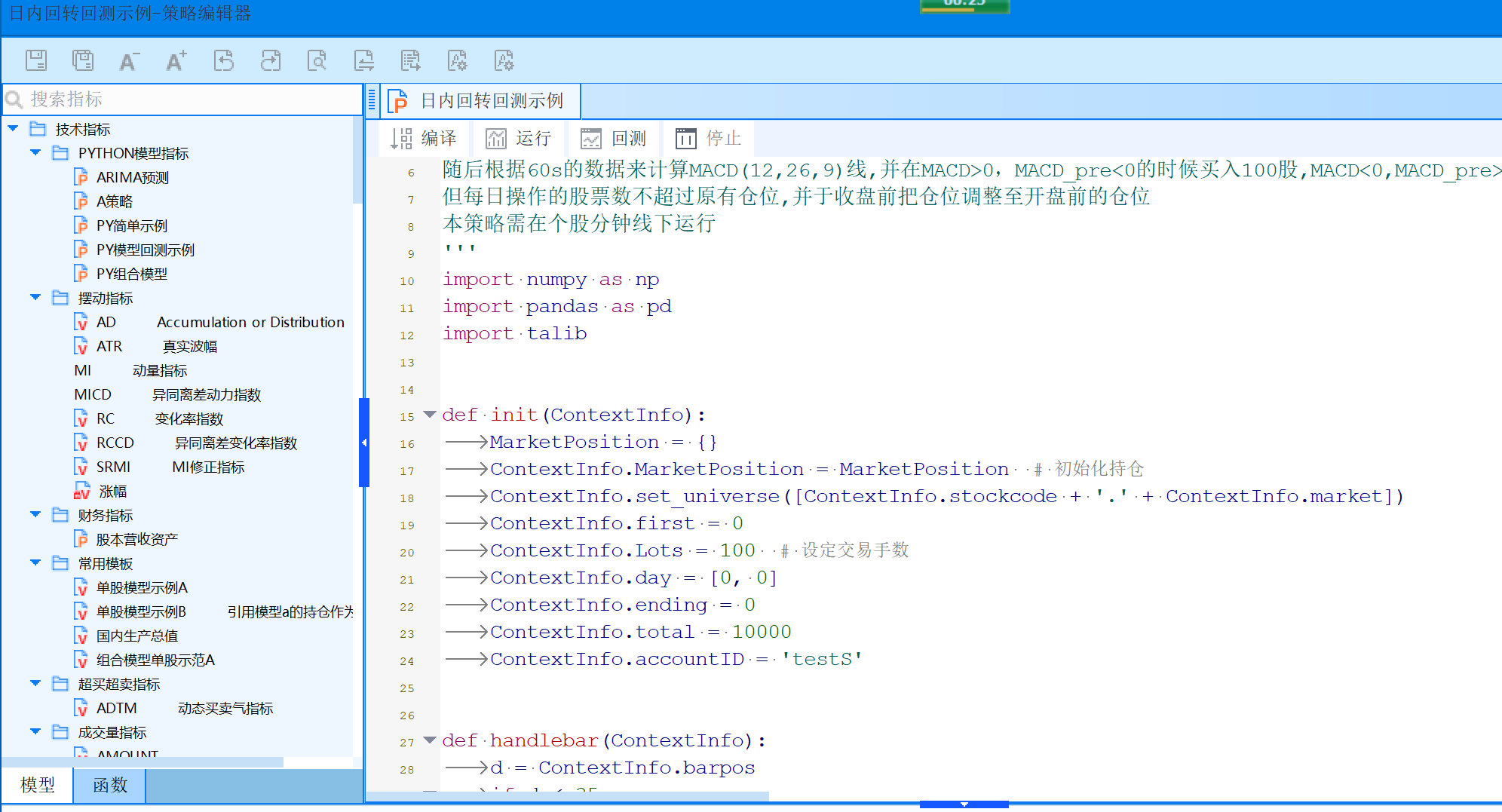

胜率:count(指数>ref(指数,1),0)/DCS,LINETHICK0;QMT需要在软件里面写代码,运行,回测

miniQMT

而它的简单模式,miniQMT模式,则可以以命令行的形式运行。但前提,也是需要启动一个miniQMT客户端,用于和命令行的程序通讯。

登录的时候勾选这个极简模式,即可进入miniQMT模式。

miniQMT使用的是原生的python环境,所以它可以支持64 位 Python 3.6、3.7、3.8、3.9、3.10、3.11、3.12版本,不同版本的 Python 导入时会自动切换。

比如下面的获取行情的代码,可以保存为一个文件,比如为 main.py, 然后在命令行下运行:python main.py 就可以执行了。

# 从本地python导入xtquant库,如果出现报错则说明安装失败

from xtquant import xtdata

import time

# 设定一个标的列表

code_list = ["000001.SZ"]

# 设定获取数据的周期

period = "1d"

# 下载标的行情数据

if 1:

## 为了方便用户进行数据管理,xtquant的大部分历史数据都是以压缩形式存储在本地的

## 比如行情数据,需要通过download_history_data下载,财务数据需要通过

## 所以在取历史数据之前,我们需要调用数据下载接口,将数据下载到本地

for i in code_list:

xtdata.download_history_data(i,period=period,incrementally=True) # 增量下载行情数据(开高低收,等等)到本地

xtdata.download_financial_data(code_list) # 下载财务数据到本地

xtdata.download_sector_data() # 下载板块数据到本地

# 更多数据的下载方式可以通过数据字典查询

# 读取本地历史行情数据

history_data = xtdata.get_market_data_ex([],code_list,period=period,count=-1)

print(history_data)

print("=" * 20)

# 如果需要盘中的实时行情,需要向服务器进行订阅后才能获取

# 订阅后,get_market_data函数于get_market_data_ex函数将会自动拼接本地历史行情与服务器实时行情

# 向服务器订阅数据

for i in code_list:

xtdata.subscribe_quote(i,period=period,count=-1) # 设置count = -1来取到当天所有实时行情

# 等待订阅完成

time.sleep(1)

# 获取订阅后的行情

kline_data = xtdata.get_market_data_ex([],code_list,period=period)

print(kline_data)

# 获取订阅后的行情,并以固定间隔进行刷新,预期会循环打印10次

for i in range(10):

# 这边做演示,就用for来循环了,实际使用中可以用while True

kline_data = xtdata.get_market_data_ex([],code_list,period=period)

print(kline_data)

time.sleep(3) # 三秒后再次获取行情

# 如果不想用固定间隔触发,可以以用订阅后的回调来执行

# 这种模式下当订阅的callback回调函数将会异步的执行,每当订阅的标的tick发生变化更新,callback回调函数就会被调用一次

# 本地已有的数据不会触发callback

# 定义的回测函数

## 回调函数中,data是本次触发回调的数据,只有一条

def f(data):

# print(data)

code_list = list(data.keys()) # 获取到本次触发的标的代码

kline_in_callabck = xtdata.get_market_data_ex([],code_list,period = period) # 在回调中获取klines数据

print(kline_in_callabck)

for i in code_list:

xtdata.subscribe_quote(i,period=period,count=-1,callback=f) # 订阅时设定回调函数

# 使用回调时,必须要同时使用xtdata.run()来阻塞程序,否则程序运行到最后一行就直接结束退出了。

xtdata.run()

miniQMT灵活性高,方便你引入各种本地第三方包。(QMT也可以引入第三方包)

调试更加方便,可以在vs code, pycharm上设置断点调试,甚至接入deepseek代码提示,也是有不少人喜欢专门在miniQMT上开发量化策略。

开通的窗口时间有限,想要了解详情和开通的朋友可以扫码联系开通~